退休金规划策略:实现财务自由与人生舒适

一、退休金规划策略的目的

退休金规划策略旨在确保个人在退休后能够获得持续、稳定的收入来源,以满足日常生活需求和财务目标。通过合理的退休金规划策略,个人可以减轻对工作的依赖,更好地享受晚年生活。

二、确定退休金规模

确定退休金规模是退休金规划策略的重要步骤。个人应根据预期退休年龄、现有储蓄、投资回报率以及生活需求等因素,计算出所需的退休金总额。同时,应考虑通货膨胀和税收的影响,确保退休金能够满足未来的生活需求。

三、投资组合及资产配置

投资组合及资产配置是实现退休金增值的关键。个人应根据风险承受能力、投资目标和时间等因素,选择合适的投资组合和资产配置。例如,股票、债券、房地产等都是常见的投资选择。通过多元化的投资组合,可以降低投资风险,提高收益稳定性。

四、储蓄和投资

储蓄和投资是退休金规划策略的重要组成部分。个人应养成良好的储蓄习惯,定期存入一定资金,积累初始资本。同时,应选择合适的投资工具和产品,以实现资金的增值。例如,定期存款、基金、养老保险等都是常见的储蓄和投资选择。

五、分散投资以降低风险

分散投资是降低投资风险的有效方法。个人应将资金分散投资到不同的领域和资产类型中,以降低单一投资的风险。同时,应定期调整投资组合,确保其与市场变化和自身需求相适应。

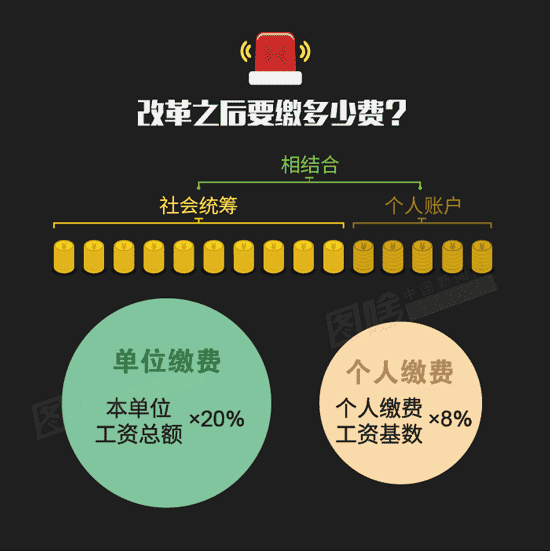

六、养老金缴存税优策略

利用养老金缴存税优策略可以降低个人税收负担。个人应了解相关税收政策,合理规划养老金缴存金额和时间,以实现税收优化。例如,在税前收入中扣除养老金缴存金额可以降低应纳税额。

七、多元化的收入来源

多元化的收入来源可以增加个人经济的安全性。除了储蓄和投资外,个人还可以考虑其他收入来源,如兼职工作、租赁房产等。这些额外的收入可以提供额外的经济支持,确保个人财务目标的实现。

八、退休后的支出预测及规划

退休后的支出预测及规划是退休金规划策略的重要环节。个人应根据预期寿命、生活需求等因素,预测退休后的支出情况,并制定相应的规划。例如,制定每月的生活费用预算、医疗费用预算等,以确保退休后的生活需求得到满足。

九、长期投资策略

长期投资策略是实现退休金规划的重要手段。个人应坚持长期投资的理念,以稳定的投资回报率实现退休金的增值。同时,应避免短期市场波动对投资组合的影响,保持投资组合的稳定性。

十、考虑通胀和税收的影响

通胀和税收是退休金规划中必须考虑的因素。个人应选择能够抵御通胀的投资产品,以确保退休金的购买力不受影响。合理利用税收优惠可以降低税收负担,提高退休金的实际收益。

十一、定期评估和调整规划

定期评估和调整规划是退休金规划策略的持续过程。个人应定期评估自身的财务状况、投资回报率以及市场变化等因素,及时调整退休金规划策略,以确保其与自身需求和市场变化相适应。